【21世纪经济报道】过剩产业扎堆倒逼河北银行转型 小微“蓝海”游泳同质化待解

众所周知,应对产能过剩行业引发金融风险的一场攻坚战早已在中国银行业体系拉开序幕,水泥、钢铁等新增贷款普遍受到严控。

然而对于部分以往很大程度倚重地方支柱型传统产业的城市商业银行而言,这场战斗带来的阵痛似乎更加难以应对,传统业务路径料将受到严重冲击,而若想在竞争激烈的金融环境中维持一席之地,则必须在倒逼中完成转型。

其中,河北银行可为较典型的一例,其业务主要的覆盖地区河北省,素来以钢铁、水泥、玻璃等过剩产业为支柱,而包含其上下游在内的企业也是区域内城商行很长一段时间内的业务重点,如今风险却逐渐高企。压力倒逼下,这家偏安一隅的城商行不得不进一步加快业务转型,2013年开始进行了仿效民生银行式的事业部体制改革,试图以实质性的下沉小微业务作为突围的一剂良药。

过剩产业扎堆考验地方银行

对于河北省而言,产能过剩不是一个新话题,在此轮“去产能”的攻坚战中,河北省所要面对的困难也史无前例的沉重,此前过度依赖过剩产业的区域增长模式显然难以为继。

2012年,河北粗钢产量1.8亿吨,产能更是达到了令人咋舌的2.86亿吨,作为第一产钢大省,河北省粗钢产量已连续十余年位居全国之首。而其他诸如水泥、光伏、玻璃、煤炭等,也都从河北省曾经的“看家产业”变为如今的不同程度的巨大负担,被迫全面转型已毋庸置疑。

然而转型与其带来的阵痛也不可避免的联动至金融机构,特别是河北当地的城市商业银行。

河北银行董事长乔志强在接受21世纪经济报道记者采访时表示,去年以来,该行的授信政策至少进行了两次较大规模的调整,主要针对过剩行业,核心要求有两点,一是对授信总额限制进一步压低,二是进行名单制管理,对支持对象做进一步明晰。

“以河北省内的产业调整现状来看,一些落后、高耗能、高污染企业不可避免的要面对关停并转,但是不论是钢铁、水泥还是玻璃等行业,虽然总量过剩,但都不会全面消亡,因此我们的思路是选取几家核心企业有限制的进行信贷合作,其他企业便不再参与。”

这些产能过剩行业如今大面积陷入经营困境,亦有明显迹象开始向金融机构传导,特别在产能过剩行业扎堆的几个重灾区,银行机构更是普遍经历着一场信贷保全大考。

按照河北银行方面的说法,在这一轮贷款保卫战中该行目前来看并未受到严重影响,2013年没有形成新的大额不良,拿钢铁行业来说,河北银行钢铁生产企业贷款并未出现不良,钢铁相关产业中仅钢贸出现过一户不良,目前正在化解当中。

在乔志强看来,近两年内处置困难最大的一笔风险处置也并非来源于省内的几个过剩行业,而是青岛一家纺织企业4000万的贷款,据了解,这家企业目前已启动重整流程,债权人包括7-8家银行。

而经过漫长的司法流程,近期全额收回此前对实德系一家企业的不良贷款后,河北银行整体的不良率从之前的0.5%进一步下降至0.38%。

事业部改革审批权全面下放

尽管暂没有太多为地方过剩产能“埋单”的惨痛教训,但这一波挑战空前的转型压力也倒逼河北银行不得不加速打破以往依赖的业务模型和路径。

董事长乔志强的想法,主要的方向有两个,一是在公司业务部分,无缝结合河北省当地的产业特点,将重点深耕“环境友好型”企业,尝试排污权质押融资和合同环境管理融资。目前这两项业务已有企业融资意向,但尚未正式开展,另据了解,这一类信贷模式,光大和中信银行同样开始尝试介入。

二是进一步下沉小微业务,贷款向低资本消耗的小微企业贷款倾斜,2013年,河北银行也启动事业部改革,开始将小企业金融服务中心转为单独的事业部运作,进一步权限下放。

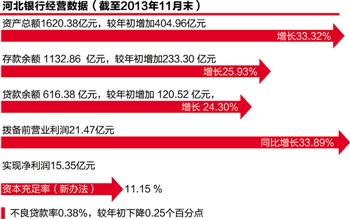

根据河北银行方面提供的最新信息,截至2013年11月末,全行贷款余额 616.38亿元,而中小微企业贷款余额为420.58亿元,占比约68.23%,其中,小微企业贷款余额为 204.24亿元,占比约33%。

部门架构方面,则在总行建立小企业金融服务中心,采用事业部制架构和管理考核模式,下设产品支持部、风险管理部、市场营销部及综合管理部四个二级部门。在分行设立分中心,设客户经理、产品经理、风险经理、评审经理、贷后经理以及综合内勤几个主要岗位,分中心总经理、副总经理由中心任命。

具体的小微业务通常由分中心进行操作,单笔信贷业务实行AB角调查机制,A角为客户经理、B角为风险经理,两方协同平行作业,共同进行风险调查。

而如若分支行有小微业务客户资源,可以推荐给分中心来操作,也可以自行完成,但在整个业务流程中,分支行业务人员尽可担任A角,也就是客户经理角色,仍需要与分中心的风险经理共同完成一笔业务,而最终这笔业务也仍要报归小企业金融服务中心进行审批。

审批权限方面,已由行长对小企业服务中心总经理进行转授权,只要属于小微范畴的业务都可以在事业部内部完成审批,不必向上申报。而小企业服务中心也可根据各分中心不同的风险控制能力进行转授权,此后,大部分小微业务都可以在各地分中心完成审批,小部分风险较高业务则需要报小企业金融服务中心最后审批。

而在分中心层面,审批权限仍可进一步下放,通常情况,在河北银行,一笔信贷业务需要通过三人审贷会才能完成审批,而根据实际情况,分中心总经理可对业务人员进一步做转授权,把“三人审贷会”、“单签”和“双签”结合起来,对于较为简单的业务进一步缩短审批流程,提升效率,例如存单质押和国债质押等业务单人就可完成审批。

商圈金融渗透不够

在小微的业务重点方面,河北银行也采取了和民生等不少中小银行类似的思路,即为目标锁定“一圈一链”,以商圈、产业链和产业聚集区为重点进行批量授信。

在贷款方式上,出于风险考虑,联保和信用贷款已被降至很小比例。

随着各家银行密集突围小微市场,在一些地方特色产业的聚集区,商圈小微业务的竞争压力也变得日趋激烈。

拿河北保定市白沟箱包交易城来说,由箱包交易中心和原辅料交易中心构成了全国最大的箱包产销基地。据不完全统计,仅盘踞在周边专门为该区域提供金融服务的银行分支机构机构就达到十家。

据了解,目前交易中心内商户总贷款余额为25亿-30亿,而从授信情况来看,已有中行20亿、中信银行10亿、河北银行10亿、工行8亿、农行10亿、建行4.3个亿。

但值得一提的是,尽管银行机构扎堆,但这一商圈的竞争状况却并不如预想般激烈,各家银行基本采取了类似的贷款操作模式,即由商场的开发商和道房地产的集团方隆基泰和实业集团提供担保贷款。

而隆基泰和方面也专门成立了金融服务部对接商户融资需求,30余人的团队分别对接不同银行,按照商户的具体情况和各银行不同的信贷政策和放款流程进行匹配。

隆基泰和金融服务部相关负责人介绍,在为该商城内商户提供贷款的银行中,建行的放款速度最快但额度较小,工行的成本略低,为基准上浮20%,但审批权上收省行后,流程较慢,其余各家银行在成本、额度和放款速度方面大体趋同,该部门会按照具体情况将贷款商户推介给不同银行,一方面协助银行做商户筛选,另一方面也某种程度上避免了各银行间的无序竞争。

对河北银行而言,在白沟箱包城商圈2013年11月底的贷款余额为2.9亿元,主要的方式为租金贷和个人经营贷。

河北银行行长姚浩俊表示,根据目前的调研情况,商圈业务,特别是河北地区几个主要商圈的金融渗透率并不高,仍具备很大的业务开展空间。

新闻链接:http://epaper.21cbh.com/html/2014-01/06/content_88000.htm?div=-1